Dampak Ekonomi Dunia terhadap Ekspor Komponen Kendaraan Bermotor Tahun 2025

Tahun 2025 menjadi titik balik penting dalam sejarah industri otomotif global. Transformasi yang dipicu oleh percepatan adopsi kendaraan listrik (electric vehicles/EV), otomatisasi, digitalisasi rantai pasok, serta pergeseran geopolitik dan ekonomi global telah menciptakan dinamika baru dalam perdagangan internasional—khususnya dalam ekspor komponen kendaraan bermotor. Artikel ini mengulas secara komprehensif bagaimana transformasi industri otomotif berinteraksi dengan kondisi ekonomi dunia, dan dampaknya terhadap volume, nilai, serta arah ekspor komponen otomotif di tingkat global dan regional.

1. Transformasi Industri Otomotif: Dari Konvensional ke Elektrifikasi dan Digitalisasi

1.1. Percepatan Elektrifikasi Kendaraan

Pada tahun 2025, lebih dari 30% penjualan kendaraan global telah beralih ke kendaraan listrik, didorong oleh kebijakan pemerintah (seperti larangan penjualan mobil berbahan bakar fosil di Uni Eropa mulai 2035), insentif fiskal, dan penurunan biaya baterai lithium-ion. Transformasi ini mengubah struktur komponen kendaraan: mesin pembakaran internal (ICE) digantikan oleh motor listrik, inverter, baterai, dan sistem manajemen energi.

Akibatnya, permintaan terhadap komponen tradisional seperti karburator, knalpot, atau sistem transmisi manual menurun drastis, sementara permintaan untuk baterai, chip semikonduktor, dan sensor canggih meningkat tajam.

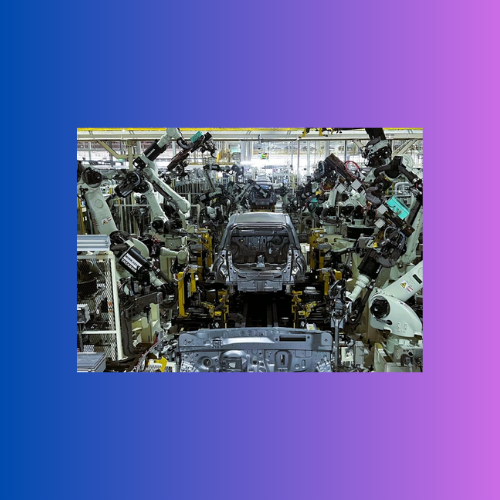

1.2. Digitalisasi dan Industri 4.0

Pabrikan otomotif global kini mengadopsi prinsip smart manufacturing, termasuk penggunaan IoT, AI, dan big data dalam produksi. Hal ini meningkatkan efisiensi, mengurangi limbah, dan memungkinkan produksi komponen yang lebih presisi. Namun, transformasi ini juga menuntut keterampilan tenaga kerja yang lebih tinggi dan investasi besar dalam infrastruktur digital.

1.3. Reshoring dan Nearshoring Rantai Pasok

Krisis pandemi, perang dagang AS–Tiongkok, dan ketegangan geopolitik (seperti konflik di Laut China Selatan dan perang Rusia–Ukraina) mendorong negara-negara untuk memperpendek rantai pasok. Banyak perusahaan otomotif mulai memindahkan produksi komponen ke negara yang lebih dekat dengan pasar utama (nearshoring) atau kembali ke negara asal (reshoring), terutama di Amerika Utara dan Eropa.

2. Dampak Ekonomi Global terhadap Ekspor Komponen Otomotif

2.1. Perlambatan Ekonomi Global dan Inflasi

Tahun 2025 ditandai dengan perlambatan pertumbuhan ekonomi global akibat siklus suku bunga tinggi yang diterapkan bank sentral (terutama The Fed dan ECB) untuk mengendalikan inflasi pasca-pandemi. Perlambatan ini berdampak pada daya beli konsumen dan investasi korporasi, termasuk di sektor otomotif.

Namun, ekspor komponen otomotif tidak mengalami penurunan seragam. Negara-negara yang telah bertransformasi ke komponen EV justru melihat peningkatan ekspor, sementara negara yang masih bergantung pada komponen ICE mengalami stagnasi atau penurunan.

2.2. Perang Dagang dan Regulasi Lingkungan

Kebijakan proteksionis seperti Inflation Reduction Act (IRA) di AS dan Carbon Border Adjustment Mechanism (CBAM) di Uni Eropa memberikan insentif bagi produsen lokal, sekaligus mempersulit ekspor dari negara-negara yang tidak memenuhi standar emisi atau asal bahan baku yang tidak berkelanjutan.

Sebagai contoh, ekspor baterai dari Tiongkok ke Eropa mengalami hambatan karena kekhawatiran terhadap jejak karbon dan ketergantungan pada mineral kritis seperti kobalt dan nikel yang ditambang dengan standar lingkungan rendah.

2.3. Fluktuasi Nilai Tukar dan Biaya Logistik

Volatilitas nilai tukar, terutama pelemahan mata uang negara berkembang terhadap dolar AS, membuat harga ekspor komponen menjadi lebih kompetitif. Namun, kenaikan biaya logistik akibat gangguan pasokan energi dan perubahan rute perdagangan (misalnya pengalihan rute laut akibat ketegangan di Timur Tengah) menggerus margin keuntungan eksportir.

3. Perubahan Pola Ekspor Komponen Otomotif Tahun 2025

3.1. Pergeseran Pemain Utama

- Tiongkok: Tetap menjadi eksportir terbesar komponen otomotif, terutama baterai dan motor listrik. Namun, ekspornya mulai terkonsentrasi ke Asia Tenggara, Afrika, dan Amerika Latin karena hambatan regulasi di Barat.

- Jepang dan Korea Selatan: Fokus pada ekspor komponen berteknologi tinggi seperti chip otomotif, baterai solid-state, dan sistem ADAS (Advanced Driver Assistance Systems).

- Jerman dan AS: Meningkatkan produksi lokal komponen EV, tetapi tetap mengimpor bahan baku kritis dan komponen spesialis dari Asia.

- Indonesia dan Vietnam: Menjadi pusat baru produksi komponen EV, terutama baterai berbasis nikel. Indonesia, sebagai produsen nikel terbesar dunia, berhasil menarik investasi dari Hyundai, LG Energy Solution, dan CATL.

3.2. Nilai dan Volume Ekspor

Menurut data International Trade Centre (ITC), nilai ekspor global komponen kendaraan bermotor pada 2025 mencapai USD 680 miliar, naik 7% dibanding 2024. Namun, komposisinya berubah signifikan:

- Komponen EV: +22% YoY

- Komponen ICE: –9% YoY

- Suku cadang digital dan elektronik: +18% YoY

4. Tantangan dan Peluang bagi Negara Berkembang

Negara berkembang seperti Indonesia, Thailand, Meksiko, dan Maroko memiliki peluang besar menjadi bagian dari rantai pasok global EV. Namun, tantangan utama meliputi:

- Keterbatasan infrastruktur riset dan pengembangan (R&D)

- Ketergantungan pada impor teknologi inti

- Kurangnya tenaga kerja terampil di bidang elektro-mobilitas

- Risiko “green colonialism” jika hanya menjadi pemasok bahan mentah tanpa nilai tambah

Untuk mengatasi ini, beberapa negara mulai menerapkan kebijakan industrialisasi hijau, seperti:

- Insentif investasi untuk pabrik baterai lokal

- Program pelatihan vokasional berbasis EV

- Kemitraan strategis dengan pabrikan global

5. Proyeksi ke Depan

Memasuki paruh kedua dekade 2020-an, tren berikut diprediksi akan memperkuat transformasi ekspor komponen otomotif:

- Standarisasi global untuk baterai dan daur ulang kendaraan listrik

- Munculnya “baterai sebagai layanan” (BaaS) yang mengubah model bisnis komponen

- Integrasi kendaraan listrik dengan jaringan energi pintar (smart grid)

- Peningkatan permintaan komponen untuk kendaraan otonom level 4–5

Negara yang mampu beradaptasi dengan cepat—melalui kebijakan pro-inovasi, investasi SDM, dan kolaborasi internasional—akan menjadi pemenang dalam lanskap ekspor komponen otomotif pasca-2025.

Kesimpulan

Transformasi industri otomotif pada tahun 2025 bukan sekadar peralihan teknologi, melainkan restrukturisasi mendalam terhadap seluruh ekosistem manufaktur dan perdagangan global. Dampak ekonomi dunia—mulai dari inflasi, geopolitik, hingga regulasi iklim—telah mempercepat pergeseran ini dan menciptakan pemenang serta pihak yang tertinggal dalam perdagangan komponen kendaraan bermotor.

Bagi negara berkembang, momentum ini adalah peluang emas untuk naik kelas dalam rantai nilai global, asalkan mampu menggabungkan sumber daya alam, kebijakan strategis, dan inovasi berkelanjutan. Di tengah ketidakpastian ekonomi global, satu hal pasti: masa depan otomotif adalah listrik, digital, dan terdesentralisasi—dan siapa yang menguasai komponennya, menguasai masa depan.